Delito Fiscal Grave | RAKH Abogados – Defensa Penal Especializada

En RAKH Abogados, somos especialistas en defensa penal de delitos fiscales graves. Nuestro despacho combina experiencia, conocimiento jurídico y estrategia procesal para proteger los derechos de nuestros clientes frente a acusaciones que pueden implicar penas de prisión, multas millonarias y responsabilidad patrimonial.

¿Qué es un delito fiscal grave?

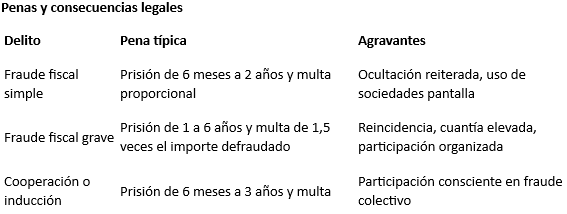

El delito fiscal grave está regulado en los artículos 305 a 310 del Código Penal español y consiste en incumplir obligaciones tributarias de forma grave, con el objetivo de eludir el pago de impuestos de cuantía elevada.

Se considera delito fiscal grave cuando la cuantía defraudada supera los 120.000 euros en el caso de personas físicas y varía según la normativa vigente para personas jurídicas. Este tipo de delitos pueden incluir:

Ocultación de ingresos o patrimonio

Presentación de facturas falsas o simuladas

Manipulación contable con el fin de eludir impuestos

No es necesario que el contribuyente obtenga un beneficio directo; basta con que exista voluntad de defraudar al fisco.

Elementos jurídico-penales del delito fiscal grave

Elemento objetivo

Acción u omisión: cualquier conducta destinada a eludir el pago de impuestos de manera intencionada.

Cuantía defraudada: superar el umbral legal (actualmente 120.000 euros para personas físicas).

Medios empleados: falsificación de documentos, ocultación de información o manipulación contable.

Elemento subjetivo

Dolo directo o eventual: conocimiento de la obligación tributaria y voluntad de defraudar al fisco.

La conducta debe ser intencionada, no basta con errores u omisiones involuntarias.

Agravantes frecuentes

Reincidencia en delitos fiscales

Uso de sociedades pantalla o estructuras complejas para ocultar el fraude

Fraude a la Hacienda Pública de forma reiterada

Participación de varios responsables o coautores

Formas de comisión y participación

Autor directo: persona física que realiza directamente la acción defraudatoria.

Coautoría: varias personas que colaboran en el fraude fiscal, compartiendo responsabilidad.

Instigación o inducción: quien induce a otro a cometer el fraude.

Cooperación necesaria: quien facilita la comisión del delito sin ejecutar la acción principal, como asesores o gestores que colaboran conscientemente en la elusión fiscal.

Jurisprudencia relevante:

STS 423/2018: fraude fiscal superior a 500.000 euros mediante facturas simuladas, con condena de prisión y responsabilidad civil.

STS 126/2019: utilización de sociedades pantalla y ocultación de ingresos, confirmando agravantes por estructura compleja.

Consecuencias adicionales:

Responsabilidad civil y obligación de reintegrar impuestos defraudados

Intereses y recargos adicionales

Antecedentes penales y limitaciones profesionales

Importancia de una defensa especializada

En RAKH Abogados, entendemos que una acusación por delito fiscal grave puede poner en riesgo libertad, patrimonio y reputación. Una defensa técnica y especializada puede:

Revisar contabilidad, facturas y documentación fiscal para detectar errores y atenuantes

Valorar la existencia de dolo o simple infracción administrativa

Preparar recursos y estrategias jurídicas para reducir penas, lograr acuerdos con la Hacienda Pública o incluso absoluciones

Garantizar el respeto a tus derechos durante inspecciones, investigaciones y procedimientos judiciales

Contacta con RAKH Abogados

Si enfrentas una acusación por delito fiscal grave, contacta de inmediato con nuestro equipo de abogados penalistas especializados en delitos económicos. Te ofrecemos asesoramiento confidencial, análisis jurídico detallado y defensa estratégica personalizada.

📞Teléfono: [603 01 00 08]

📧Correo electrónico: contacto@rakhabogados.com

Profesionalidad y rigor jurídico, nuestra excelencia en la gestión de tus asuntos legales

Contacto

Reserva tu cita con confianza y facilidad

Teléfono

+34 603 01 00 08

© 2025. All rights reserved.